Евгений Ренге рассказал о перспективах российского коксующегося угля в стране и мире

По данным исследования консалтинговой компании «Яков и партнеры» (бывшего российского отделения McKinsey), себестоимость производства коксующегося угля в России на 50% ниже, чем в других крупнейших угледобывающих странах. Востребованность и маржинальность этого сырья может помочь угольной отрасли РФ пережить трудные времена.

Коксующийся уголь, составляющий примерно 21–25% от общей добычи угля, спекается при нагревании в бескислородной среде. Это делает его, в отличие от более массового энергетического угля, идеальным сырьем для производства первичных продуктов сталелитейной отрасли.

Получившийся в результате нагревания каменноугольный кокс представляет собой высококачественное бездымное топливо, восстановитель железной руды и разрыхлитель шихтовых материалов.

Аналитики компании «Яков и партнеры» уверены, что востребованность российского коксующегося угля в стране и мире будет расти по меньшей мере до 2050 года, пока спрос на энергетический уголь будет падать. И именно в этом угольная промышленность РФ может найти возможность сохранения своих позиций.

Сырьевая база

Основные добывающие мощности коксующегося угля в России сейчас сосредоточены в пяти бассейнах: Печерском, Таймырском, Кузнецком, Южно-Якутском и Улуг-Хемском. У каждого из них свои экономические и технологические особенности. Так, по свежим сентябрьским данным Восточного научно-исследовательского углехимического института, Печорский угольный бассейн в 2024 году будет закрыт по марке угля К, а в 2026–2027 годах и по марке Ж. Что касается Улуг-Хемского угольного бассейна, то там сейчас добычу коксующегося угля ведет «Межегейуголь», однако речь идет о минимальных объемах продукции марки Ж.

Таймырский бассейн находится в центре внимания властей Красноярского края. Увеличению добычи коксующихся сортов угля здесь способствуют запущенный администрацией региона совместно с компанией «Северная звезда» проект угольного кластера. Также строится новый опорный пункт Севморпути — порт «Енисей», который сможет принимать суда водоизмещением до 100 тыс. тонн. Особенность Таймырского бассейна связана с его расположением. Вся предназначенная для металлургической отрасли продукция отсюда отправляется на экспорт — в Индию, Китай и дальше в АТР.

Южно-Якутский бассейн, как и Таймырский, в силу своего расположения практически весь объем добываемого коксующегося угля транспортирует в восточном направлении и тоже отправляет на экспорт. В ближайшие годы специалисты ожидают там роста объемов производимой продукции с сохранением фокуса на внешние рынки.

В балансе распределения коксующихся углей в последние годы более 80% уверенно удерживает за собой Кузнецкий угольный бассейн. Если в 2019 году его доля составляла около 82%, то к 2022-му достигла 86%. Еще 10–12% в разные годы приходилось на Печорский бассейн.

Несмотря на прогнозируемое в 2025–2026 годах некоторое снижение объемов добычи коксующихся углей из-за исчерпания запасов ряда шахт и разрезов, Кузбасс остается главным и приоритетным поставщиком продукции на внутренний рынок, включая в будущем и удовлетворение потребностей промышленности новых регионов — ДНР и ЛНР.

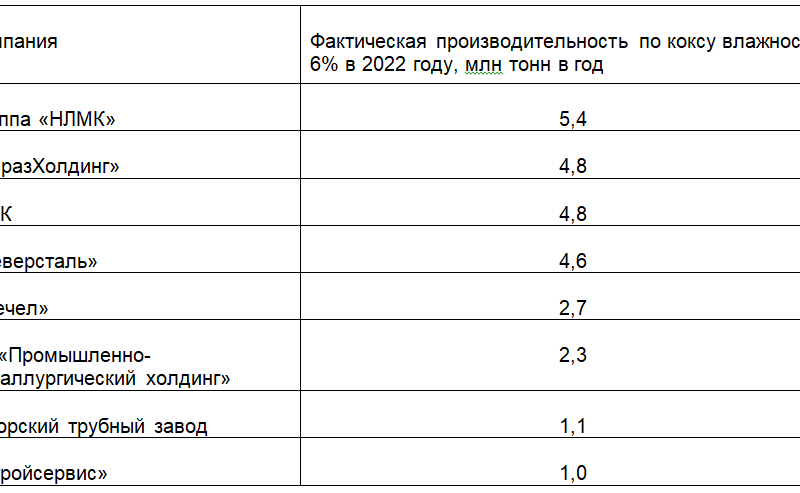

Российские потребители

Основных потребителей коксующегося угля в российской коксохимической промышленности (КХП) восемь.

Опираясь на текущую ситуацию в добывающей отрасли, можно с уверенностью заключить, что к 2026–2027 годам, после закрытия Печорского бассейна, все российские предприятия почти полностью перейдут на использование коксующихся углей Кузнецкого бассейна. Другие крупные действующие бассейны сохранят свои экспортные приоритеты.

Фактор неопределенности в вопросе будущего спроса на коксующийся уголь — крупнейшие коксохимические предприятия ДНР и ЛНР:

С одной стороны, в будущем их ожидает минимизация использования местного сырья и практически полный переход на уголь Кузнецкого бассейна. С другой — пока нет ясности относительно состояния этих предприятий. Многим из них потребуется тщательное обследование и масштабный капитальный ремонт, а другие, например «Авдеевский КХЗ» и «Маркохим», могут оказаться и вовсе необратимо разрушены.

В любом случае выход коксохимической промышленности новых территорий на показатели производительности, сопоставимые с проектными, остается делом не одного года и даже не трех лет. К 2026–2027 годам, когда российская КХП полностью перейдет на сырье Кузбасса, дефицита сырьевой базы коксования для нее не ожидается. В то же время растущий спрос на коксующийся уголь будет обеспечен.

Экспортный потенциал

На экспортные перспективы как энергетического, так и коксующегося российского угля влияет пятый пакет санкций ЕС в отношении РФ. В связи с полным прекращением отгрузки в европейские страны отечественный коксующийся уголь устремился к портам Дальнего Востока и Северо-Запада. Транспортная инфраструктура Восточного полигона, и так работавшего на пределе пропускной способности, оказалась перегружена.

«Поворот на Восток» создал для российских угольщиков серьезные проблемы с отправкой экспортной продукции. Возникшая конкуренция с контейнерными перевозками не позволила добывающим компаниям нарастить в прошлом году экспорт энергетического угля, однако коксующихся сортов это коснулось в меньшей степени. Благодаря более высокой маржинальности они получили приоритет в транспортировке. Так, к примеру, по данным РЖД, с января по март 2023 года экспорт энергетического угля по железной дороге, включая доставку в порты, упал на 8% (до 49,8 млн тонн) по сравнению с тем же периодом 2022 года. В то же время вывоз за пределы РФ коксующегося угля вырос на 44% (до 17,9 млн тонн).

По мнению заместителя генерального директора Института проблем естественных монополий Александра Григорьева, рост поставок сейчас идет в первую очередь в направлении не присоединившихся к санкциям стран с развитой металлургической промышленностью. Российские добывающие компании пытаются сохранить прибыль в условиях ограниченности пропускной способности транспортной инфраструктуры.

Эксперт Института развития технологий ТЭК Кирилл Родионов тоже считает, что именно коксующийся уголь пока остается главным драйвером угольного экспорта. По его словам, в январе — апреле 2023 года вывоз этого сырья из России в один только Китай составил 11,8 млн тонн. А в марте на этом направлении был установлен месячный рекорд — 3,7 млн тонн.

Подводя итог, можно сказать, что настоящее и будущее производства, потребления и экспорта российского коксующегося угля сейчас просматривается гораздо отчетливее, чем угля энергетического. Объем добычи сырья соответствует перспективным планам по увеличению производства в КХП, а растущие аппетиты дружественных и нейтральных стран не дают повода опасаться за отрасль как в краткосрочной, так и в среднесрочной перспективах.

Евгений Ренге